Contour Enterprise

Meniu

VERSLO VALDYMO SISTEMA

STAMBIOMS IR VIDUTINĖMS ĮMONĖMS

Atvirkštinis PVM – naujiena kuri aktuali paprastiems pirkėjams ir verslininkams. Jau greitu metu, pasak naujų mokestinių įstatų, ši prievolė bus taikoma perkantiesiems daugumą elektroninių prekių.

Atvirkštinis PVM – naujiena kuri aktuali paprastiems pirkėjams ir verslininkams. Jau greitu metu, pasak naujų mokestinių įstatų, ši prievolė bus taikoma perkantiesiems daugumą elektroninių prekių.

Daugumai žmonių lieka neaišku, kaip veiks ir ką palies ši sistema ir ar reikės ieškoti papildomų sprendimų įmonėms kurios verčiasi tokių prekių prekyba.

Šiame straipsnyje – apie tai kas yra atvirkštinis PVM, kam jis aktualus ir kodėl verslo valdymo sistema gali būti sprendimas jūsų įmonei dėl šio naujo mokesčio.

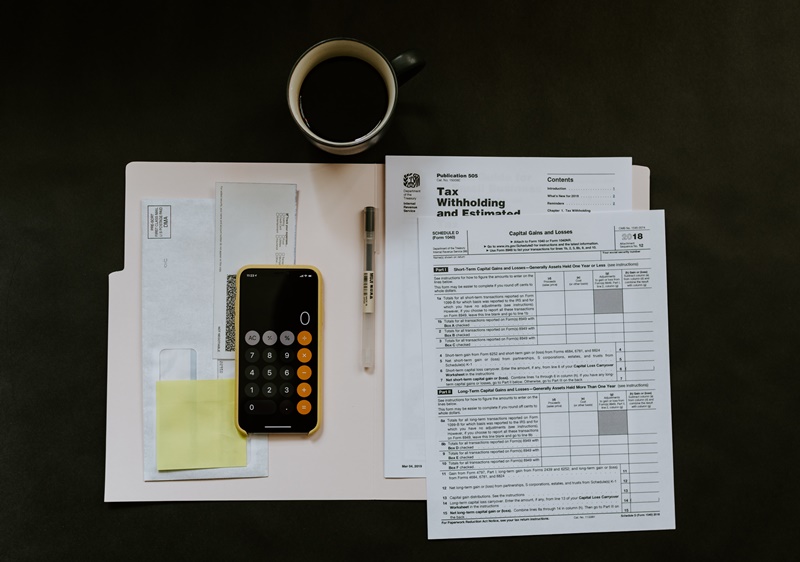

Pagal terminologiją, atvirkštiniu PVM yra laikomas mokestis taikomas PVM mokėtojams kuomet jis pats, o ne pardavėjas sumoka PVM mokestį į valstybės biudžetą. Įprastu atveju už mokamą PVM atsako prekių pardavėjai, prie galutinės kainos pridedant tam tikrą mokesčio dalį.

Tokia naujiena prievolę sumokėti PVM perleidžia jau pačiam pirkėjui. Pasak finansų ekspertų, daugumai žmonių, tai yra paprastiesiems pirkėjams, šis naujasis mokestis negalios ir jokių būdu nekeis perkamų prekių kainų.

Tuo tarpu atkreipti dėmesį į šiuos pakeitimus turėtų juridiniai, PVM mokantys asmenys kurių generuojamos pajamos viršija 45 tūkstančių eurų.

Apart jau minėtos terminologijos ypatybių, verta pabrėžti, jog atvirkštinio PVM principas tai pat bus taikomas ir priklausomai nuo to kaip bus įsigyta tam tikra prekė. Jeigu jūsų įmonė įsigys tam tikros elektronikos tiesiogiai, tai yra, fizinėje parduotuvėje, tuomet ši prievolė nebus taikoma.

Atvirkštinio PVM principas, tuo tarpu, jau bus taikomas perkant prekes elektroninėje parduotuvėje, kuomet tiesioginiai dokumentai jau nėra išrašomi. Tiesa, vėl gi, čia aktualu labiau bus tiems kas užsiima didmenine prekyba.

Pats pirkimo procesas, pasak finansinių ekspertų keistis, neturėtų, o greičiau, keisis tik pats dokumentų apiforminimo klausimas.

Esant tokiu atveju kuomet yra taikomas atvirkštinis PVM, įsigijant prekes, pardavėjas išrašant sąskaitos-faktūros dokumentą privalės nurodyti, jog šiuo atveju bus taikomas būtent toks pardavimo principas.

Kalbant apie kainą, prekės šiuo atveju bus parduodamos be PVM mokesčio, o gavės sąskaitą-faktūra ir kitus dokumentus, pirkėjas apsiima už šią mokestinę prievolę valstybei atsiskatyti pats.

Atėjus laikus pildyti PVM deklaracijas, įmonėms neturėtų kilti didesnių kėblumų tvarkant savo mokestinio laikotarpio formalumu, tiesiog deklaracijoje reikės užpildyti papildomą punktą, jog įsigytoms prekėms buvo taikomas šis PVM principas.

Tokios naujienos pagrindinis tikslas esą kaip reikiant suvaldyti šešėlinės ekonomikos riziką ir užtikrinti pastovias įplaukas į valstybės biudžetą.

Verslo valdymo sistema – tai tam tikra programinė įranga skirta padėti verslams patogiau valdyti savo įmonės veiklą. Kaip žinia, mokesčiai yra viena aktualiausių ir svarbiausių veiklos dalių kurios valdymas paprastai užima labai daug laiko.

Jau dabar Lietuvoje populiarėja tokie sprendimai padedantys verslininkams optimaliai spręsti įvairius su įmone susijusius klausimus. Atsiradus atvirkštiniam PVM principui, tai gali būti dar vienas papildomas galvosūkis jums ir jūsų buhalteriui.

Contourterprise.lt siūlo standartinius ir unikalius, būtent jūsų įmonei pritaikytus sprendimus. Jei galimybė optimizuoti įmonės veiklą domina ir jus, pasižvalgykite po mūsų siūlomas sistemas arba kreipkitės į mus ir mes padėsime rasti tai kas geriausia jūsų verslui.

Pabaigai

Atvirkštinis PVM – naujiena kuri aktuali daugumai internetine prekyba besiverčiančių verslininkų. Nors pokyčiai iš esmės nėra itin dideli, į juos būtina atkreipti dėmesį tiems kas planuoja arba jau verčiasi PVM apmokestinama veikla.